如若轉載,請注明出處:http://www.5cqb.cn/product/46.html

更新時間:2026-04-18 15:07:06

2021-2025年中國集成吊頂行業市場調研與非市場戰略分析報告

青海省家裝行業消費調查報告

2023年中國速溶咖啡行業產品創新專題研究報告 市場信息咨詢與調查

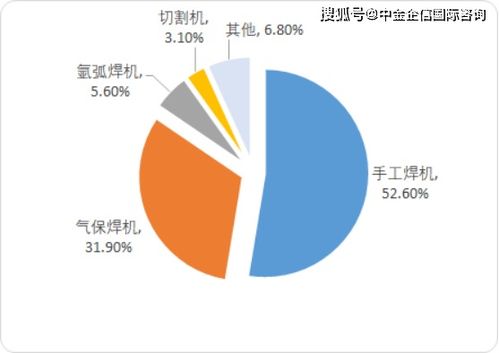

2020年中國焊接與切割設備市場需求潛力研究與市場競爭戰略咨詢預測

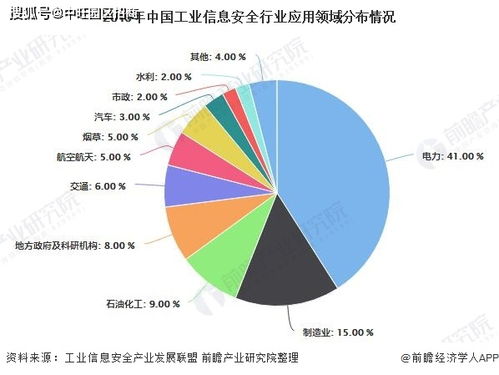

中旺解讀 中國工業信息安全行業市場現狀與競爭格局深度分析

艾瑞咨詢 中國寵物食品行業研究報告——市場信息咨詢與調查深度解析

2021-2025年中國財稅信息化行業調研及利基市場戰略咨詢報告

互聯網信息安全發展動態分析 行業規模擴張與市場集中度提升下的咨詢服務演進

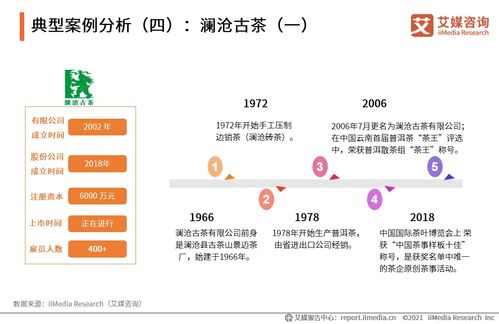

2020年中國茶葉行業市場現狀與用戶消費洞察分析

地址:上海市寶山區淞南路479號2層1116室

Copyright © 2026 www.5cqb.cn 市場信息咨詢與調查 上海繪慶網絡科技有限公司 市場信息咨詢與調查 版權所有 Sitemap